万科又上热搜了,不是因为盖房子,而是官宣要套现32亿走人——计划以32.7亿元的底价,卖掉旗下的养猪公司环山集团,几乎是清空了所有股权。谁能想到,曾经的地产巨头,如今要靠卖非主业资产续命,背后全是3500多亿债务压身的无奈,网友们纷纷吐槽:这日子是真不好过了。

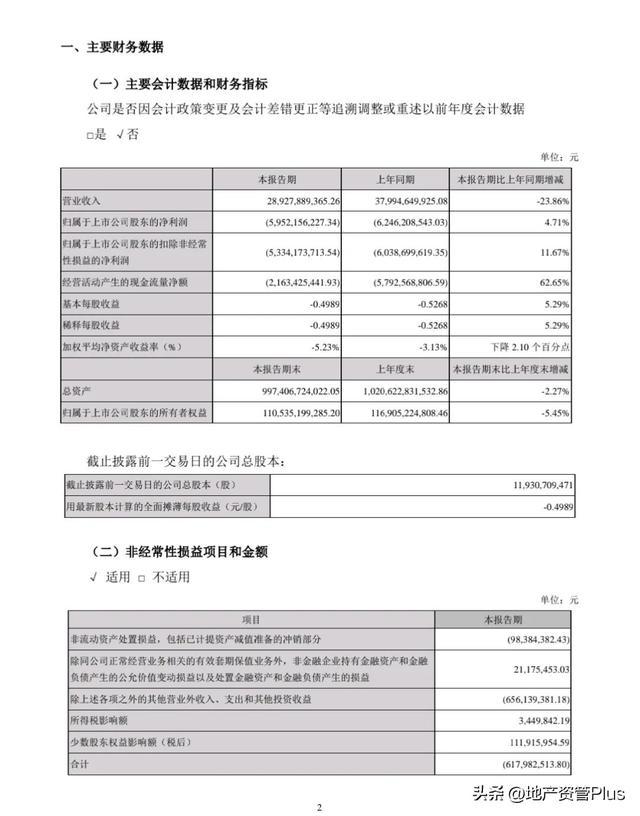

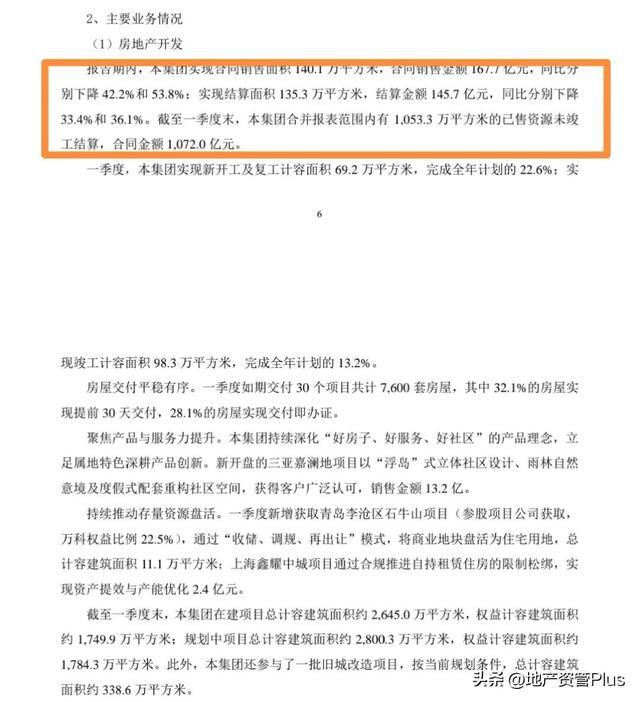

万科为啥要急着套现离场,核心就一个:还债!2026年一季报一出来,万科的处境就彻底藏不住了:有息负债高达3560.5亿元,资产负债率77.1%,手里的货币资金只有604.9亿元,面对上千亿债务,这点钱简直是杯水车薪。而且主业房地产卖得一塌糊涂,一季度合同销售额同比暴跌53.8%,亏得一塌糊涂,只能靠变卖资产回笼资金,先保住命再说。

为了减轻债务,万科这两年可是拼尽了全力,实际操作一套接一套,全是“断臂求生”的狠活。最核心的就是“卖卖卖”,不光是这次的养猪公司,之前就一直在出售各类非主业资产,还搞过资产抵债,能变现的都尽量变现,只为换来宝贵的现金流。

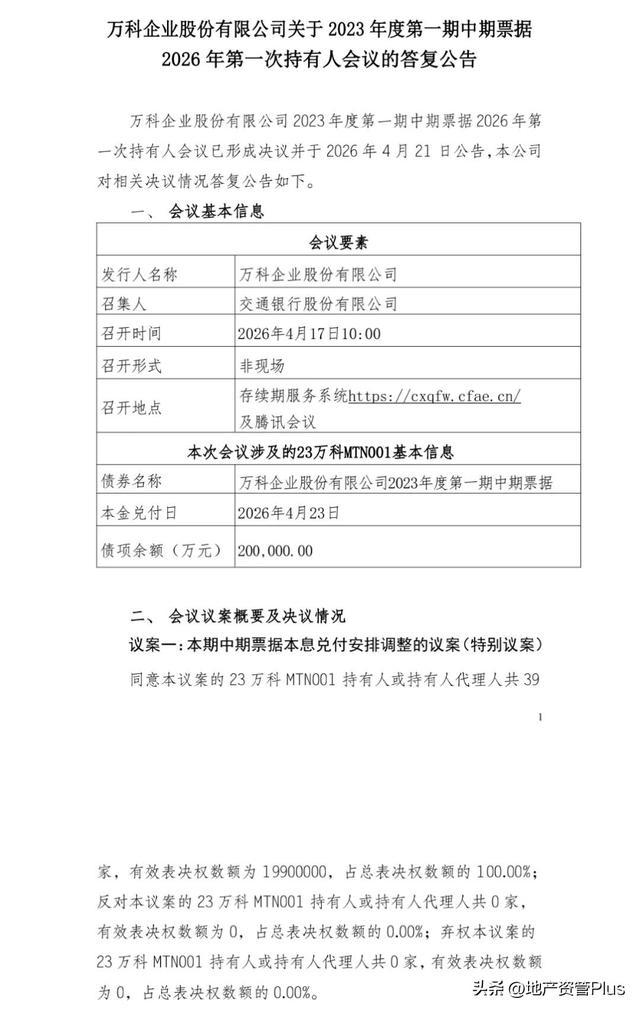

除了卖资产,债券展期也是万科化债的关键操作。从2025年底开始,万科就开启了漫长的债券展期之路,先后对四笔债券发起展期,合计金额近90亿元。就拿最近的“23万科MTN001”来说,20亿元的债券,万科只兑付40%本金,剩下的60%再延一年,还得靠大股东深铁提供低息借款,才勉强通过债权人审议,可见有多艰难。而且万科承诺,每个债权人账户最多兑付10万元小额,剩下的慢慢还,说白了就是“拆东墙补西墙”,争取喘息时间。

除此之外,万科还在疯狂“止血”:减少拿地、压缩工程款支付、加速房子销售回款,一季度经营现金流虽然还是负数,但已经比去年同期改善了62.65%,毛利率也提升了3个百分点,亏损也有所收窄。这些操作看似不起眼,却是万科能撑到现在的关键,哪怕被网友吐槽“压缩工程款缺德”,也只能硬着头皮干,毕竟活下去才是第一位的。

与此同时,万科在经营上也做了大调整,核心就是“聚焦主业、砍掉杂项”,彻底放弃了之前的多元化扩张。以前万科野心勃勃,不光盖房子,还去养猪、搞游戏、做互联网,想着多赛道赚钱,结果贪多嚼不烂,非主业占用大量资金,还没赚到钱,反而拖垮了现金流。

现在的万科,终于清醒过来,战略重心全放回了房地产主业和稳健的经营服务业务上。主业方面,不再追求规模,而是优化布局,减少拿地,把精力放在去库存、促回款上;经营服务业务倒是成了“救命稻草”,万物云、长租公寓、商业运营、物流仓储这几块,一季度合计收入124.8亿元,还在稳步增长,尤其是冷链物流,同比增长28%,成了万科的新支撑。说白了,就是以前想“全面开花”,现在只求“守住基本盘”。

这次卖掉养猪公司的初衷其实一点都不复杂,就是“弃卒保车”。首先,养猪业务和万科的房地产主业几乎不沾边,属于非主业,按照“有序退出非主业”的战略,本来就该被剥离;其次,养猪行业需要持续投钱,而万科现在流动性紧张,根本没多余的钱支撑,与其继续砸钱,不如卖掉变现;最后,也是最关键的,这笔交易能给万科带来32亿左右的现金流,虽然对于3500亿债务来说只是“九牛一毛”,但好歹能缓解一下短期的兑付压力,多撑一天是一天。

至于卖掉养猪公司的效果,短期来看确实能解燃眉之急,换来一笔宝贵的现金流,帮万科应对近期集中到期的债券——要知道,2026年万科到期的公开债有146.8亿元,4到7月就有112.7亿元集中到期,这笔钱能帮它喘口气。但从长期来看,这笔交易也是“无奈之举”,毕竟环山集团是优质资产,2025年还赚了4.5亿元,卖掉它意味着万科少了一个稳定的盈利来源,按底价成交的话,还会减少约9.48亿元的净利润,相当于“牺牲未来换当下”。

网友们的吐槽也很实在,有人说“值点钱的都卖了,后续更难了”,也有人说“现在猪价处于谷底,根本卖不上价”,这话确实没毛病。万科现在的处境,就是两难:不卖资产,撑不过短期债务;卖了资产,又丢了盈利点,陷入恶性循环。

说到底,万科如今的困境,根源就是以前盲目多元化、高杠杆扩张,赶上房地产市场下行,债务彻底爆雷。现在的一系列操作,不管是套现卖资产、债券展期,还是调整经营战略,都只是“续命”,不是“翻身”。未来能不能挺过去,还要看能不能引进战略投资人、能不能盘活主业,毕竟3500亿的债务,可不是靠卖一两个公司就能还清的。

对于万科来说,现在最要紧的不是想着扩张,而是踏踏实实地“止血、化债、守主业”,毕竟在当下,能活下去,比什么都重要。至于未来能不能东山再起,只能交给时间来检验了。

旺鼎策略提示:文章来自网络,不代表本站观点。